自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

第一部分:5月行情回顧

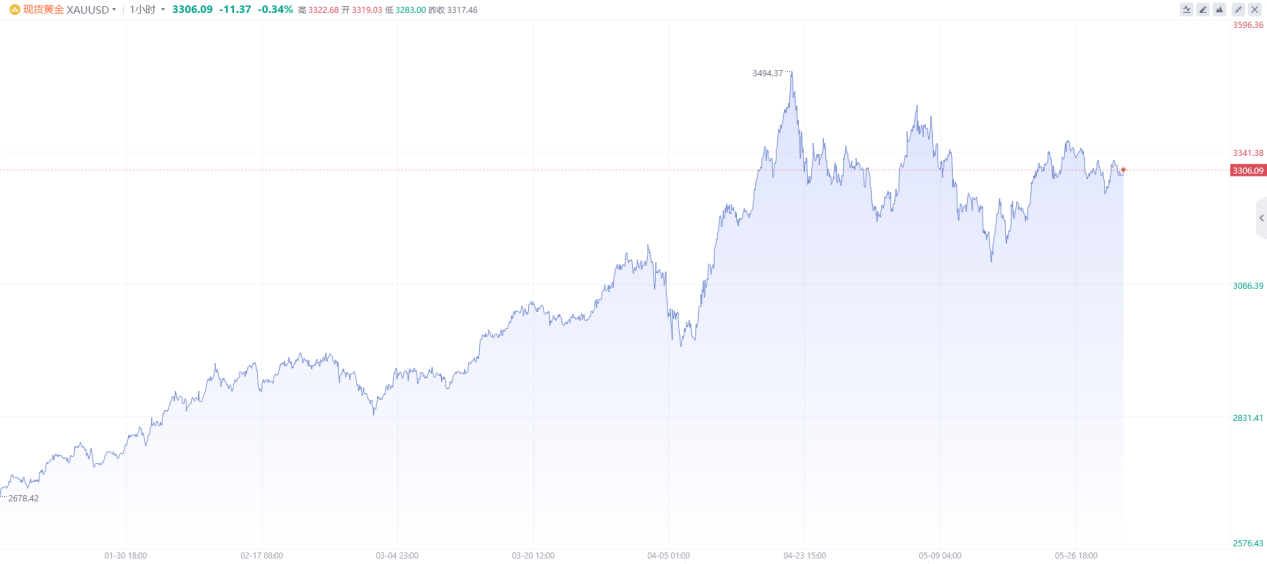

黃金:5月隨著關稅戰的緩和,以及地緣政治風險降溫,黃金延續4月底以來的調整走勢,表現為寬幅震盪下行,5月中最低觸及3120美元的位置,結束了1月以來的連續創新高走勢。另外,美聯儲5月的議息會議顯示維持利率不變,強化了市場對“長期維持利率不變”的預期,疊加美國非農就業表現出強勁的韌性,美聯儲表示需要等到更加明朗的經濟前景再採取行動。總體來看,黃金牛市還未結束,美國國債上限以及未來美聯儲可能啟動降息的操作,黃金有望進一步大漲。

數據來源:wind

第二部分:核心觀點

美元:整個5月,美元指數主要維持震盪,前半個月震盪上行,最高觸及101.95,隨後快速回落並持續震盪下行,當前報價99.41。結合周線來看,美元從1月的高點大幅回落,截至目前跌幅超9%,跌破了100的整數關口,後續進一步下跌的概率大。

特朗普在4月發動關稅戰,導致全球貿易遭到重創,同時6月將有超過6萬億美元的國債到期,投資者擔憂美國政府可能再次出現特朗普第一任期內出現長時間停擺的情況,美元信用大幅受損,美元走弱的可能性很大。另外,雖然美聯儲在去年12月之後連續4次暫停降息,但目前仍處於降息週期,下半年降息的可能性大,也將導致美元長期走弱。

黃金:過去的一個月,特朗普政府與多個貿易夥伴就貿易談判達成一致,5月28日,美國國際貿易法院就特朗普的關稅政策作出裁定,認定特朗普“總統越權”,立即停止特朗普對多個貿易夥伴徵收的10%普遍關稅和“對等關稅”,關稅大戲暫緩,全球風險資產得到一段時間的喘息機會。另外,美國與伊朗就核協議的談判取得重大進展,伊朗方面表示若是達成新的核協議,伊朗將允許美國代表進駐伊朗監督其核設施,地緣風險明顯降溫。受此影響,黃金自4月22日以來維持調整,表現為寬幅震盪,不過從長期來看,黃金仍舊處於牛市,今年前5個月連續創新高,月線均收大陽線。

現貨銅:5月份,中美貿易緊張局勢得到改善,風險偏好轉向樂觀,對銅下游需求有提振效果,不過特朗普對銅、鋁的關稅仍存在反復,導致銅的供應存在不確定性。另外,穆迪下調了美國的主權信用評級,美國的經濟數據略有走弱,這些都將不利於銅價的上漲。銅價在4月初暴跌之後持續反彈,但未能延續此前的漲勢,表現為寬幅震盪,未來銅價大概率將維持在4.50-5.30美元區間震盪。

第三部分:宏觀經濟表現

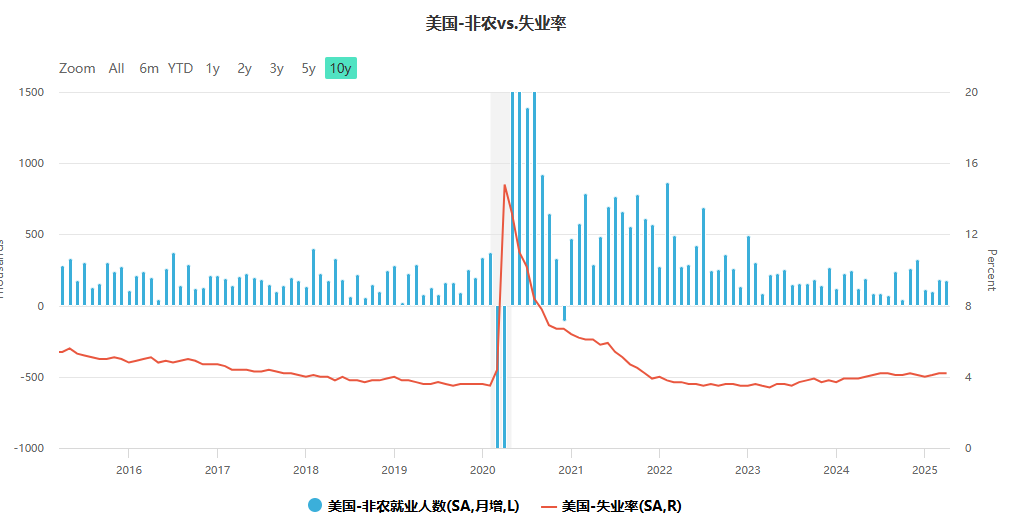

就業市場方面,5月2日,美國勞工部公佈4月非農就業人數新增17.7萬人,高於市場預期的增加13萬人,同時3月非農就業人數從增加22.8萬下修至增加18.5萬,失業率為4.2%,與預期和前值一致;勞動參與率為62.6%,高於預期值和前值為62.5%。

儘管4月特朗普發動了關稅戰,對全球貿易產生嚴重的影響,但公佈的非農就業數據似乎並未受到影響,有解釋稱非農調查始於數周之前,可能僅僅是顯示出招聘放緩,裁員的結果還未完全顯現出來,企業凍結了雇傭規模,直到關稅政策得到確認時才變得清晰。

數據來源:美國勞工部

從細分項來看,醫療保健行業再度領漲,增加了5.1萬人,交通和倉儲就業增加了2.9萬人,是2024年12月以來的最大增幅,金融行業增加了1.4萬人,不過製造業減少了1000人,是2020年以來最大規模的萎縮。另外,馬斯克的政府效率部門(DOGE)縮減了聯邦員工,美國聯邦政府開啟了自2022年以來的連續三個月裁員。截至本月初,美國政府已經裁員約28.2萬人,絕大多數與政府效率部門有關,據估計隨著美國支出削減,可能至少有50萬個工作崗位將受到影響。

通脹方面,美國4月的CPI年率錄得2.3%。是2021年2月以來的最低水準,低於預期的2.4%和3月的2.4%前值。其中能源成本下降了3.7%,汽油和燃油價格下跌加速,食品和能源上漲速率放緩,促成了通脹的回落。美國4月PPI年率錄得2.4%,低於預期的2.5%和前值的3.4%,月率錄得-0.5%,低於預期的0.2%和前值的0;4月零售銷售月率錄得0.1%,低於前值的1.5%。

數據來源:wind

5月8日,美國與英國達成貿易協議,隨後與中國也降低了相互增加的關稅,貿易局勢有所緩和,摩根士丹利在5月中的報告中表示,美國通脹預計從5月開始明顯上升,全年的通脹可能上升至3.0-3.5%,同時還預計美國的當前有效關稅稅率約13%,遠高於年初2%的平均稅率,政策不確定性仍然很高,衰退的風險仍在,美國經濟可能進入滯脹(低增長、高通脹)狀態。

美國第二季度消費者支出增速預期從4月的1%上調至1.5%,下半年預計將逐步放緩,私人投資增速預期從-3%大幅下調至-5.2%,企業投資前景悲觀。

另外,隨著貿易局勢的緩和,經濟衰退的概率從上個月預期的45%下降至40%,對比3月時30%的概率依舊更高。

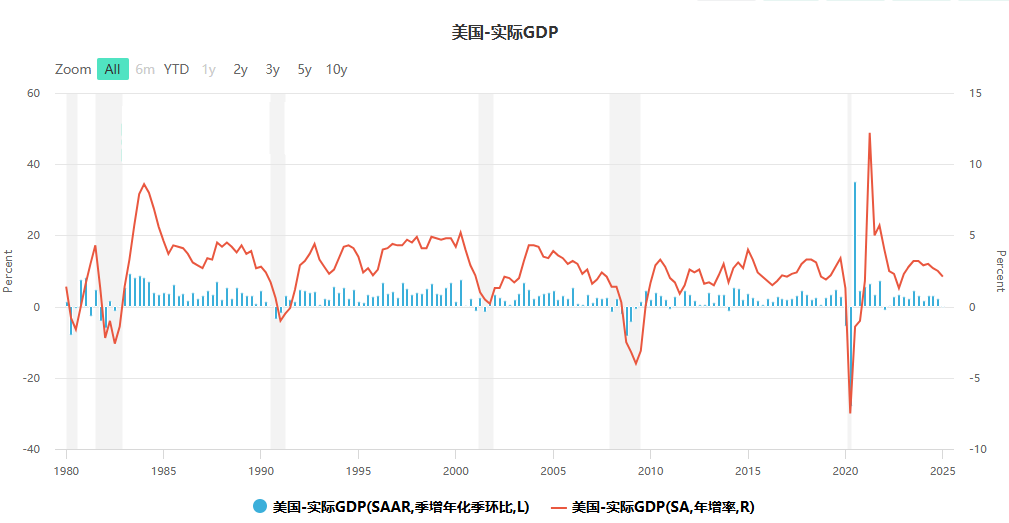

4月公佈的數據顯示,美國第一季度實際GDP年化季率初值錄得-0.3%,是2022年10月以來的最差水準,5月29日公佈的美國第一季度實際GDP年化季率初值錄得-0.2%,低於預期和前值的-0.3%。根據調查顯示,受訪者認為2025年美國GDP增速的中位數只有1.3%,相較於之前的預測大幅下調。

數據來源:wind

綜合以上幾方面看,智昇研究國際金融分析師歐文認為,美國就業市場逐漸放緩,但依然表現出強勁的韌性,通脹暫未出現明顯上升,但關稅政策的影響在未來幾個月將會顯現,通脹上升的概率較大。

迫於通脹上升的壓力,美聯儲遲遲不採取降息的操作,並表示需要看到更明朗的經濟前景才會採取行動。截至5月30日,芝商所FedWatch工具顯示,美聯儲6月維持利率不變的概率為96.2%,降息25個基點的概率為3.8%;美聯儲7月維持利率不變的概率為75.3%,累計降息25個基點的概率為23.9%,累計降息50個基點的概率為0.8%。

第四部分:大類資產表現及展望

1.商品市場

(1)黃金

2024年,美國國債規模突破36萬億美元,利息高達20億美元/日,遠超過其軍費開支,與此同時美國科技股泡沫瀕臨破滅,美國曾以軍事、科技為霸權構築全球貿易體系正遭到不信任危機,全球投資者對美元的信任正在加速崩塌。

在俄烏衝突期間,美國政府利用SWIFT結算體系凍結了俄羅斯3000億美元的資產,疊加地緣政治風險頻發,避險情緒推升黃金持續上漲。據數據顯示,美元占全球外匯儲備在2024年第四季度下降至57.8%,各國央行減持了約965億美元的資產,對比2017年(62.7%)下降了4.9%。

在特朗普的第一個任期,2018年發動貿易戰,2025年特朗普上任的第二個任期直接發動關稅戰,逆全球化已經成為趨勢,伴隨而來的就是去美元化,各國央行和投資者出於資產安全的考慮,提升黃金的配置,與此同時黃金與美元的負相關顯著脫鉤。美國10年期國債收益率達到了4.5%,處於2009年以來的高位,若是通脹出現上升,則進一步表明美國的實際利率下降,或將進一步推升黃金的買需。

數據來源:wind

央行購金方面,在疫情之前,全球央行每月購金的平均水準為17噸,但當前的水準已經上升至沒有80噸左右,高盛預計在美國政策不確定性上升的情況下,各國央行還會加大黃金儲備,去美元化的速度將會加快。特朗普此前曾威脅解除鮑威爾的職務,雖然隨後回應稱不會解雇,但美聯儲的獨立性正在遭到威脅極端情況下(美聯儲失去獨立性),美元作為全球儲備貨幣的地位將會搖搖欲墜,各國央行購金需求預計上升至每月110噸。

展望後市,智昇研究國際金融分析師歐文認為,近期美國債券收益率的上升表明美債還在被拋售,黃金在對抗經濟衰退和地緣政治動盪具有得天獨厚的優勢,中長期來看黃金仍具有很強的吸引力,不排除年底上漲至4500美元的可能性。

(2)銅

宏觀方面,3月份,特朗普威脅將對各個貿易夥伴加征關稅,全球範圍內開始搶貨行動,銅價持續大漲。4月2日,10%的普遍關稅和對等關稅發佈之後,全球市場巨幅動盪,銅價大跌,雖然當前貿易緊張局勢已經有所改善,但銅價依然未能回到3月的5.30美元的最高價。

數據來源:wind

庫存方面,截至5月23日,LME的銅庫存為16.47萬噸,較月初下降了4.06萬噸,跌幅19.47%,COMEX銅庫存為17.56萬噸,較月初增加了4.58萬噸,漲幅170.06%。表明關稅政策使得全球都在搶貨,導致美國銅庫存大幅上升,銅庫存被虹吸至美國,這就出現了3月的大幅上漲。但隨著關稅政策的逐漸明朗,銅的需求量或將出現較大的回落。

智昇研究國際金融分析師歐文認為,特朗普政府的關稅政策還存在著不確定性,對大宗商品的影響很大,受短期消息的影響明顯。同時,由於關稅政策對經濟影響表現為負面,銅的需求大概率會下降,銅價難以出現大漲的走勢,料繼續寬幅震盪的概率大,下方關注4.50美元的支撐,若跌破則關注4.10美元一線。

【重要聲明:上述內容及觀點由第三方合作平臺智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔】

本文出自百利好,轉載請注明。